El blanqueo de capitales, también conocido como lavado de dinero, es el proceso mediante el cual se oculta el origen ilícito de fondos obtenidos a través de actividades delictivas, haciéndolos parecer legítimos. El término hace referencia a la conversión, transferencia, ocultación o posesión de bienes sabiendo que proceden de un delito grave, como el narcotráfico, la corrupción, el fraude fiscal o el tráfico de armas, entre otros. El blanqueo de capitales es considerado un delito porque busca legitimar fondos obtenidos de forma ilícita, dificultando la acción de la justicia y alimentando estructuras delictivas que afectan directamente a la economía, la seguridad y la estabilidad de los países. Además de su impacto económico, el blanqueo de capitales representa una amenaza para la integridad de los sistemas financieros, fomenta la economía sumergida y permite la continuidad de actividades ilegales.

El delito de blanqueo de capitales, popularmente llamado lavado de dinero, es un delito contra el patrimonio y el orden socioeconómico que consiste en la utilización de mecanismos o procedimientos que sirven para dar una imagen de legitimidad o legalidad a ciertos bienes o activos con el propósito de esconder su procedencia ilegal. Los bienes jurídicos protegidos en este delito son el correcto funcionamiento legal del sistema económico y financiero y la tutela de la Administración de Justicia. El Estado queda afectado por estos delitos, pudiendo producirse riesgos sociales, financieros, económicos y de reputación.

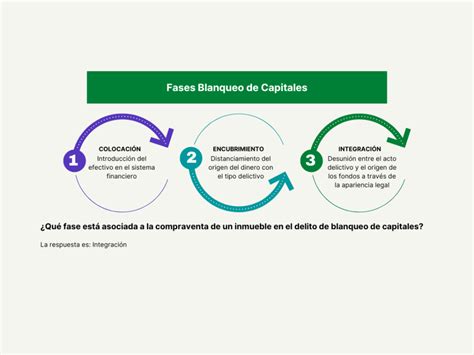

Fases del Blanqueo de Capitales

Habitualmente, el lavado de dinero se realiza en tres fases: colocación de los fondos en el sistema financiero, estructuración de transacciones para ocultar el origen e integración de los fondos en la sociedad. Estas fases son fundamentales para comprender el proceso y poder aplicar medidas de detección y prevención eficaces.

1. Colocación

La colocación es la primera fase del proceso de blanqueo de capitales y consiste en introducir el dinero procedente de actividades ilícitas en el sistema financiero o económico. Normalmente, los fondos ilegales se presentan en forma de grandes sumas de dinero en efectivo, lo que implica un riesgo elevado de detección. Esta fase es especialmente crítica porque el dinero aún puede estar vinculado directamente a la actividad delictiva. El objetivo de esta etapa es incorporar los activos ilegales en el sistema financiero sin llamar la atención de las autoridades tributarias. Este proceso debe realizarse con suma cautela para evitar ingresar grandes cantidades de dinero que llamen la atención.

2. Estratificación (Ocultación o Ensombrecimiento)

La estratificación es la segunda fase del blanqueo de capitales y tiene como objetivo dificultar el rastreo del dinero mediante una serie de movimientos financieros complejos. Para lograrlo, los delincuentes realizan múltiples transferencias entre cuentas, utilizan empresas pantalla, convierten el dinero en productos financieros, criptomonedas o inversiones en bienes difíciles de rastrear. Esta fase puede implicar operaciones tanto a nivel nacional como internacional, aprovechando las diferencias legislativas entre países y los vacíos en la cooperación judicial. El dinero ya ha sido blanqueado y se introduce nuevamente en el sistema financiero con apariencia de legalidad a través de inversiones en empresas fantasma o procesos de compra-venta. Para conseguirlo, es clave conocer la metodología y disponer de habilidades en materia de Análisis de Inteligencia.

3. Integración

La fase de integración es el último paso en el proceso de blanqueo de capitales. En este punto, el dinero ya ha pasado por múltiples operaciones y aparenta tener un origen legítimo. Durante esta etapa, los fondos se utilizan para adquirir bienes inmuebles, invertir en negocios legales, comprar activos financieros, obras de arte o bienes de lujo, entre otros. Una vez integrado, el dinero se vuelve extremadamente difícil de rastrear, lo que dificulta las labores de investigación. El dinero reaparece como “limpio”, incorporado legalmente a la economía.

Tipos y Métodos de Blanqueo de Capitales

Los delincuentes adaptan sus estrategias al entorno económico, utilizando una variedad de métodos para blanquear dinero. Estos métodos evolucionan constantemente, especialmente con el avance de las nuevas tecnologías.

Uso de Empresas Fantasma y Facturas Falsas

El uso de empresas fantasma y la emisión de facturas falsas es uno de los métodos más utilizados para blanquear dinero de forma encubierta. Estas estrategias permiten justificar ingresos y movimientos de fondos que, en realidad, proceden de actividades delictivas. Estas prácticas son especialmente difíciles de detectar cuando se combinan con estructuras empresariales complejas o se distribuyen entre varias jurisdicciones. Una de las formas más comunes es la creación de empresas que existen legalmente pero que no desarrollan ninguna actividad económica real, operando en sectores donde es más difícil justificar ingresos y gastos.

Simulación de Transacciones Comerciales

La simulación de transacciones comerciales consiste en crear operaciones ficticias entre empresas para justificar el movimiento de dinero ilícito como si proviniera de una actividad económica legal. Entre los casos más frecuentes se encuentran las compras y ventas de bienes o servicios que no se entregan, operaciones infladas de forma deliberada, o el uso de precios no justificados para justificar ingresos o egresos. Detectar este tipo de maniobras requiere un análisis detallado de la documentación, la coherencia de los valores de mercado, y la existencia real de los bienes o servicios prestados.

Estructuración (Smurfing)

La estructuración, también conocida como smurfing, es una técnica de blanqueo de capitales que consiste en dividir grandes sumas de dinero ilícito en cantidades más pequeñas para evitar los controles y límites que aplican las entidades financieras. Este método busca eludir los mecanismos de detección automatizados, ya que las operaciones individuales no superan los umbrales establecidos por la normativa para ser consideradas sospechosas. Una de las formas más frecuentes es dividir grandes cantidades de dinero ilícito en múltiples depósitos de menor valor que se realizan en distintas entidades bancarias o cuentas, a menudo a través de varias personas que colaboran en la operación.

Además de los ingresos fraccionados, otra estrategia habitual dentro del smurfing es la realización de transferencias bancarias entre diferentes cuentas con el objetivo de disimular el origen del dinero. Los delincuentes pueden mover el dinero entre cuentas propias, de testaferros o de empresas vinculadas, tanto a nivel nacional como internacional.

Criptomonedas y Blanqueo Digital

El auge de las criptomonedas ha abierto nuevas vías para el blanqueo de capitales, especialmente debido a su carácter descentralizado, la posibilidad de operar de forma anónima y la falta de regulación en algunas plataformas de intercambio. El blanqueo digital aprovecha la complejidad técnica de las transacciones con criptomonedas, la rapidez de los movimientos internacionales y la opacidad que ofrecen algunos entornos virtuales. Las criptomonedas como Bitcoin, Ethereum o Monero permiten realizar transacciones entre usuarios sin necesidad de intermediarios financieros tradicionales. Los delincuentes pueden convertir dinero en efectivo en criptomonedas a través de plataformas de intercambio, enviarlo a otras billeteras digitales y reconvertirlo más adelante en dinero fiduciario, todo ello sin dejar un rastro claro de la procedencia de los fondos. Aunque las transacciones en blockchain quedan registradas, la dificultad está en vincularlas con identidades reales.

Las plataformas de intercambio de criptomonedas no reguladas, también conocidas como exchanges sin supervisión, representan un riesgo significativo en materia de blanqueo de capitales. Estas plataformas son utilizadas por los delincuentes para convertir fondos en criptomonedas, transferirlos entre billeteras digitales o intercambiarlos por otras monedas sin dejar registros que puedan ser fácilmente rastreados por las autoridades.

⭕️BLANQUEO de capitales y CRIPTOMONEDAS 💵

Paraísos Fiscales y Cuentas Offshore

El uso de paraísos fiscales y cuentas offshore es una de las estrategias más tradicionales y efectivas para ocultar el origen ilícito del dinero. Mediante estructuras empresariales complejas y redes de cuentas bancarias en el extranjero, los delincuentes pueden mover grandes sumas de dinero entre países sin dejar un rastro claro de su procedencia. Una de las estrategias más habituales en el uso de paraísos fiscales es la transferencia de fondos a entidades bancarias ubicadas en jurisdicciones con una regulación financiera laxa o con escasa cooperación internacional. Los delincuentes utilizan estas transferencias para sacar el dinero del país de origen, desvincularlo de actividades ilícitas y esconderlo tras estructuras legales opacas.

Las empresas pantalla -también conocidas como sociedades instrumentales- son entidades creadas con el único fin de ocultar la identidad de los verdaderos propietarios del dinero y desviar la atención sobre su origen. Estas sociedades no tienen actividad económica real y, a menudo, están gestionadas por intermediarios o fiduciarios que actúan en nombre de los beneficiarios finales. El uso de empresas pantalla en jurisdicciones con escasa transparencia fiscal es una práctica habitual en esquemas complejos de blanqueo internacional.

Sector del Juego

El sector del juego, especialmente los casinos y las casas de apuestas, ha sido históricamente uno de los canales más utilizados para el blanqueo de capitales. En este tipo de escenarios, el dinero ilícito puede integrarse en el sistema financiero mediante diversas técnicas que simulan operaciones legítimas. Uno de los métodos más utilizados para blanquear dinero en casinos consiste en convertir efectivo de origen ilícito en fichas de juego. El proceso es simple: el delincuente adquiere fichas con dinero en efectivo, realiza apuestas mínimas o ninguna, y posteriormente cambia las fichas restantes por un cheque o transferencia emitida por el propio casino. Aunque esta práctica está regulada en la mayoría de países, sigue utilizándose, especialmente en casinos que no aplican controles rigurosos o donde no se exige justificar el origen del dinero.

Otra técnica común en el blanqueo de capitales a través del sector del juego consiste en simular ganancias con apuestas deportivas, juegos online o incluso billetes de lotería premiados. En algunos casos, los delincuentes compran boletos de lotería premiados a sus verdaderos ganadores, pagándoles una cantidad superior al valor del premio para quedarse con el derecho a cobrarlo. El resultado es la generación de documentos legales -como justificantes de cobro o certificados de premios- que dan apariencia de legalidad al dinero blanqueado.

Comercio de Bienes de Lujo

El comercio de bienes de lujo es otro de los métodos empleados para introducir dinero ilícito en el sistema económico. Además de su alto valor, estos bienes presentan una gran dificultad para establecer su precio real y suelen adquirirse en mercados donde los controles pueden ser más laxos, especialmente en operaciones privadas. La adquisición de bienes de lujo es una práctica común para blanquear capitales, ya que permite justificar el uso de grandes sumas de dinero bajo la apariencia de operaciones legales. Este tipo de compras se realiza tanto en establecimientos reconocidos como a través de canales privados o subastas, donde la verificación del origen del dinero puede ser más laxa. El valor subjetivo y cambiante de estos artículos facilita su utilización para mover dinero sin levantar sospechas.

Una de las principales razones por las que los bienes de lujo son tan utilizados en el blanqueo de capitales es la dificultad para establecer y rastrear su valor real. Obras de arte, joyas exclusivas o vehículos personalizados pueden tener precios muy variables según el contexto de la compra, el vendedor, la procedencia del objeto o incluso la apreciación subjetiva del mercado. Además, muchos de estos artículos se pueden transportar con facilidad o almacenar sin dejar rastro bancario, lo que dificulta aún más el seguimiento por parte de las autoridades.

Consecuencias Legales y Sanciones

En el ordenamiento jurídico español, el blanqueo de capitales está tipificado como delito en el Artículo 301 del Código Penal y puede conllevar penas de prisión de hasta seis años, multas elevadas y la inhabilitación para ejercer actividades económicas. El tipo básico del delito de blanqueo de capitales consiste en adquirir, utilizar, poseer, convertir o transmitir bienes a sabiendas de su origen ilegítimo para ocultar o encubrir su procedencia. Además, también cometerá este delito cualquier sujeto que ayude a la persona que haya participado en la infracción a evitar las consecuencias legales de sus actos.

La ley establece un tipo agravado del blanqueo de capitales para los casos en los que los bienes proceden de la comisión de determinados delitos, como el tráfico de drogas, cohecho, malversación, entre otros. En estos supuestos, la pena se impone en su mitad superior. También se impondrá la pena en su mitad superior cuando los sujetos activos del delito pertenezcan a una organización criminal dedicada al blanqueo de dinero.

Penas y Sanciones

| Tipo de Delito | Pena de Prisión | Multa | Inhabilitación Especial |

|---|---|---|---|

| Tipo Básico | 6 meses a 6 años | Del tanto al triplo del valor de los bienes | 1 a 3 años (facultativa) |

| Tipo Agravado (por origen delictivo o pertenencia a organización criminal) | Mitad superior de la pena base | Del tanto al triplo del valor de los bienes | 1 a 3 años (facultativa) |

| Jefes, administradores o encargados de organizaciones criminales | Superior en grado a la pena base | Del tanto al triplo del valor de los bienes | 1 a 3 años (facultativa) |

El delito de blanqueo de capitales puede cometerse por imprudencia grave, requiriendo en este caso una infracción del deber de cuidado. La pena para el blanqueo por imprudencia grave es de prisión de seis meses a dos años y multa del tanto al triplo.

Consecuencias Administrativas y Reputacionales

Las consecuencias van más allá del plano legal. Las entidades financieras, empresas y profesionales que no cumplan con las obligaciones de prevención pueden sufrir sanciones administrativas, daños reputacionales y pérdida de confianza por parte de clientes, inversores y organismos reguladores. El incumplimiento de las obligaciones de prevención del blanqueo de capitales puede dar lugar a sanciones económicas importantes, pérdida de licencias profesionales y daños reputacionales.

Prevención y Detección del Blanqueo de Capitales

La lucha contra el blanqueo de capitales está respaldada por un sólido marco legal tanto a nivel nacional como internacional. Estas normativas obligan a entidades financieras, empresas y profesionales a implementar medidas de control, prevención y detección de operaciones sospechosas. La prevención del blanqueo de capitales no solo implica detectar operaciones sospechosas, sino también establecer políticas, procedimientos y controles que minimicen el riesgo desde el inicio.

Marco Legal y Normativo

En España, la ley de referencia es la Ley 10/2010, de prevención del blanqueo de capitales y de la financiación del terrorismo, junto con su reglamento de desarrollo, aprobado por el Real Decreto 304/2014. A nivel internacional, destacan organismos como el Grupo de Acción Financiera Internacional (GAFI), que marca estándares globales, y la Unión Europea, que ha desarrollado directivas específicas para armonizar la normativa entre los Estados miembros. Las 40 Recomendaciones del GAFI sirven como un marco de referencia para que los Estados implementen medidas efectivas.

Obligaciones de los Sujetos Obligados

Los sujetos obligados son aquellas entidades y profesionales que, debido a la naturaleza de sus actividades, tienen la responsabilidad de identificar y prevenir operaciones relacionadas con el blanqueo de capitales. Es fundamental que cada uno de estos sujetos cumpla con las obligaciones que la normativa les impone, como la identificación y verificación de la identidad de los clientes, la debida diligencia, el registro de operaciones y la comunicación de operaciones sospechosas. La formación continua del personal es un pilar clave para fortalecer las capacidades de las entidades en la prevención del blanqueo de capitales.

Mecanismos de Detección

La detección del blanqueo de capitales es una tarea compleja que requiere el análisis de múltiples indicadores, comportamientos inusuales y patrones financieros que puedan levantar sospechas. Las entidades financieras y otros sujetos obligados deben estar especialmente atentos a ciertos comportamientos o características en las operaciones de sus clientes que pueden indicar un posible caso de blanqueo de capitales. Las empresas, especialmente aquellas que manejan grandes volúmenes de efectivo o que operan con proveedores y clientes internacionales, también pueden ser utilizadas como vehículos para el blanqueo de capitales. La correcta implementación de políticas internas de control, junto con una cultura organizativa orientada a la transparencia, permite prevenir que la empresa sea utilizada como canal para operaciones de blanqueo. La detección y prevención del blanqueo de capitales se ha visto reforzada en los últimos años gracias al desarrollo de soluciones tecnológicas avanzadas.

Una de las obligaciones más importantes dentro del marco de prevención del blanqueo de capitales es la comunicación de operaciones sospechosas. La denuncia no requiere pruebas concluyentes, basta con que existan indicios razonables que no puedan justificarse con la información proporcionada por el cliente o que no sean coherentes con su perfil financiero.